نامتوزان ترین و بنیادی ترین سرمایه گذاری متعلق به کدام شرکت بیمه بود؟ +نمودار

متغیری که میتواند باعث رشد یا افت قابل توجه در سودآوری شرکتها بیمه در سال 1401 باشد درآمد شرکتها از حوزه سرمایهگذاریهاست. عاملی که تغییرات آن در سال جاری و سال قبل توانست رتبهبندی سودآوری شرکتهای بیمهای را دچار تغییر و تحول اساسی کند؛ بنابراین برای ترسیم بهتر چشمانداز عملکرد شرکتها در سال 1401 ابتدا باید ترکیب سبد سرمایهگذاری آنها مورد بررسی قرار گیرد

به نقل از بیمه داری نوین، در گزارشهای پیشین که عملکرد شرکتهای بیمه در سال نه ماهه نخست سال 1400 مورد بررسی قرار گرفت دیدیم که عمده تفاوت عملکردی شرکتها نه در بخش بیمهگری بلکه در بخش سرمایهگذاری بوده و در دوره یادشده عمدتاً شرکتهایی توانستهاند کارنامه موفقی داشته باشند که در حوزه سرمایهگذاریها به توفیق بیشتری دست یافتهاند. به عقیده بسیاری از کارشناسان متغیرهای حاکم بر صنعت بیمه در حوزه بیمهگری در سال آینده نسبت به سال جاری دست خوش تحول چشمگیری نخواهد بود؛ بنابراین به احتمال فراوان عملکرد شرکتها در حوزه بیمهگری در سال آینده با سال جاری تفاوت چندانی نخواهد داشت. با این حال متغیری که میتواند باعث رشد یا افت قابل توجه در سودآوری شرکتها بیمه در سال 1401 باشد درآمد شرکتها از حوزه سرمایهگذاریهاست. عاملی که تغییرات آن در سال جاری و سال قبل توانست رتبهبندی سودآوری شرکتهای بیمهای را دچار تغییر و تحول اساسی کند؛ بنابراین برای ترسیم بهتر چشمانداز عملکرد شرکتها در سال 1401 ابتدا باید ترکیب سبد سرمایهگذاری آنها مورد بررسی قرار گرفته و با توجه به آن با توجه به سناریوهای محتمل برای بازار سرمایه در سال بعد عملکرد شرکت در حوزة سرمایهگذاری مورد بررسی قرار گیرد. در ادامه سبد سرمایهگذاری برخی از شرکتهای بیمهای (در اندازههای مختلف) مورد بررسی قرار گرفته و با تکیه بر آن عملکرد آنها در سال بعد پیشبینی شده است.

هر چند آخرین صورتهای مالی منتشرشده از سوی شرکتهای بیمه به عملکرد نه ماهه آنها منتهی به آذر ماه بازمیگردد؛ اما به توجه به الزامات دستورالعمل افشا بسیاری از شرکتها پیوست صورتهای مالی خود در دوره مورد اشاره را منتشر نکردهاند. با توجه به عدم دسترسی به تفصیل سبد سرمایهگذاری در صورتهای مالی در دوره نه ماهه، در این گزارش از دادههای مربوط در یادداشت صورتهای مالی منتهی به پایان شهریور ماه سال 1400 استفاده شده است. معیار دادههای مربوط به نمودارها و محاسبات صورتهای مالی شرکت اصلی و همچنین ارزش دفتری سرمایهگذاریها بوده است.

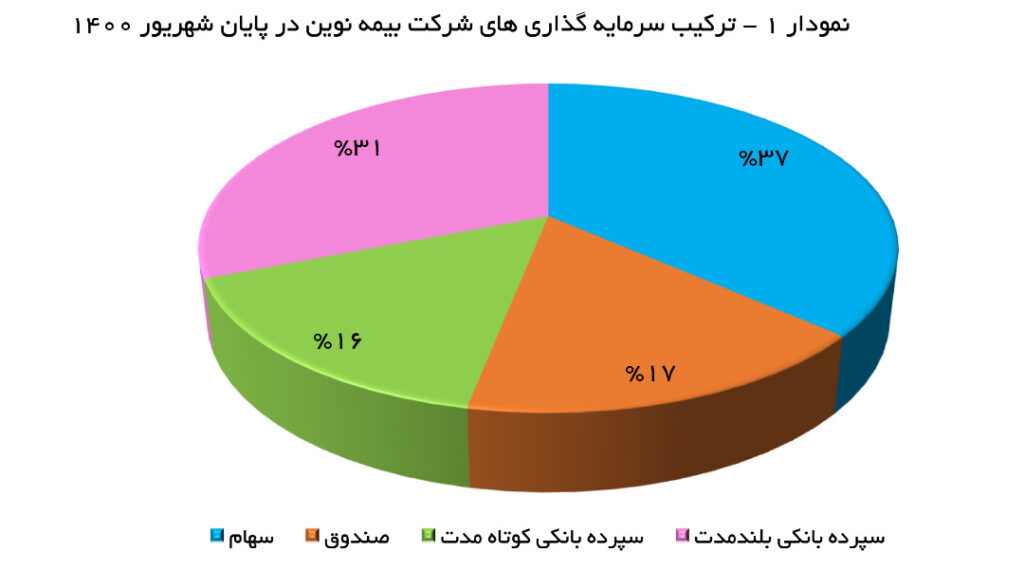

بیمه نوین: از سبد سرمایهگذاری بیمه نوین میتوان به عنوان یکی از متوازنترین سبد سرمایهگذاریها در بین شرکتهای بیمهای یاد کرد. در این بخش مربوط به سرمایهگذاری در سهام شرکتها وزن 37 درصدی دارد که از تنوع ریسکی و تعدد تعداد سهام برخوردار است. هر چند وزن بالای سهام بانک اقتصاد نوین و تأمین سرمایه نوین در آن به احتمال فراوان معیار بنیادین ندارد. بخش صندوقها (با وزن حدود 17 درصدی) تنها نحوه سرمایهگذاری تفاوت کرده اما جنسی سرمایهگذاری بورسی است. حدود 31 درصد از وزن کل سبد نیز به سپردههای بانکی بلندمدت (با نرخ سود 18 تا 20 درصد) و 16 درصد به سپردههای سرمایهگذاری کوتاهمدت (با نرخ سود 15 تا 20 درصد) اختصاص دارد. با توجه به سهم نسبی هر یک از اقلام، میتوان گفت که وابستگی سبد سرمایهگذاری در بیمه نوین در حد متوسط است.

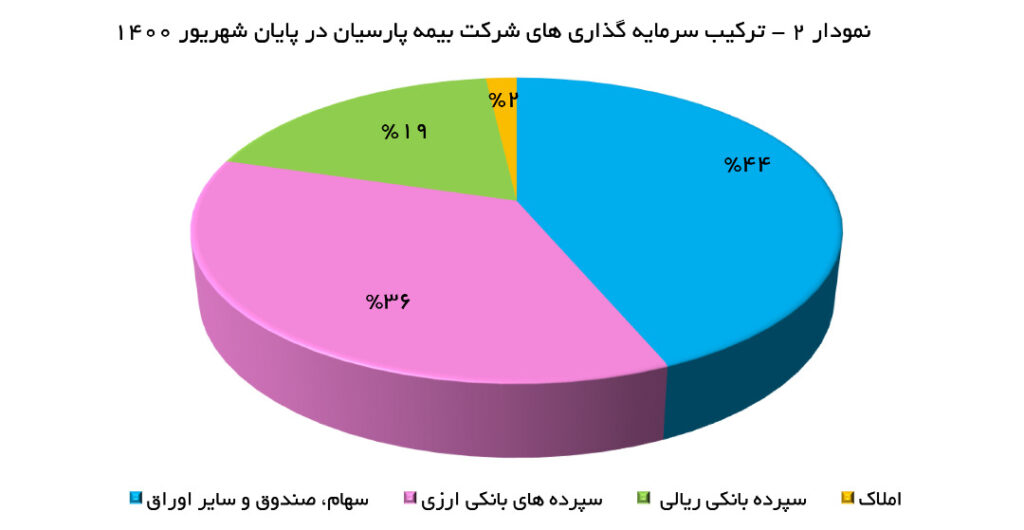

بیمه پارسیان: بیش از نیمی از مانده سرمایهگذاریهای بیمه پارسیان به سپردههای بانکی اختصاص دارد. وزن سپردههای ارزی و ریالی در سبد سرمایهگذاریهای این شرکت در پایان شهریور ماه سال جاری به ترتیب 36 و 19 درصد بوده که نشان از کم ریسک بودن سبد سرمایهگذاری در بیمه پارسیان دارد. سرمایهگذاری در سهام، واحدهای سرمایهگذاری صندوقها و دیگر اوراق نیز حدود 44 درصد وزن دارد که بخش عمده آن به سرمایهگذاری در شرکتهای غیر بورسی (عمدتاً شرکتهای زیرمجموعه بانک پارسیان همچون سرمایهگذاری پارسیان) اختصاص یافته است. سرمایهگذاری در املاک (عمدتاً مربوط به ساختمان خیابان بنیهاشم تهران) نیز تنها سهم دو درصدی در سبد سرمایهگذاریهای بیمه پارسیان دارد. با این وجود، در خارج از سبد سرمایهگذاری و در بخش داراییهای نگهداری شده برای فروش، املاکی از جمله زمین ائلگلی، ساختمان کیش و ساختمان دزاشیب دیده میشوند که ارزش قابل توجهی داشته و تا تاریخ نگارش این نوشتار به فروش نرسیدهاند.

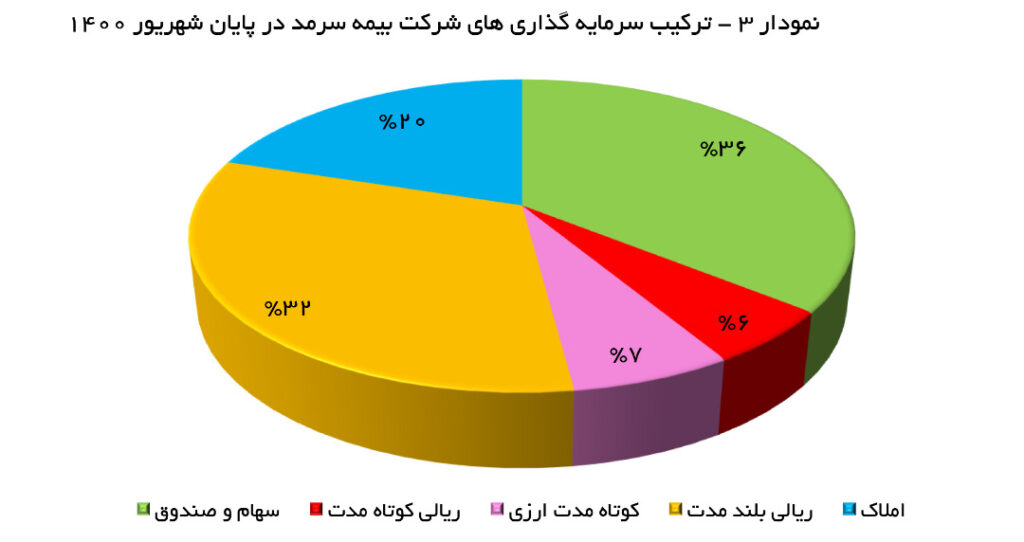

بیمه سرمد: در سبد سرمایهگذاریهای بیمه سرمد نیز بخش عمده جمع سپردههای بانکی بیشترین وزن را دارند. بر این اساس حدود 32 درصد از مانده سرمایهگذاریهای این شرکت به سپردههای بانکی بلندمدت ریالی (با نرخ سود 15 تا 20 درصدی)، حدود 7 درصد به سپردههای کوتاهمدت ارزی (عمدتاً یوان چین با نرخ سود صفر تا 2 درصد) و حدود 6 درصد به سپردههای بانکی ریالی کوتاه مدت (با سود 8 تا 10 درصد) اختصاص یافته است. حدود 36 درصد از این سبد نیز در زمینه سهام (سبد بسیار متنوع از صنایع) و واحدهای صندوقها سرمایهگذاری شده است. وزن املاک نیز در سبد سرمایهگذاریهای بیمه سرمد حدود 20 درصد که به ملک موسوم به جردن در محله امانیه تهران مربوط میشود.

بیمه رازی: بیمه رازی یکی از نامتوازنترین سبدهای بیمهای را در میان شرکتهای بیمهای دارد. صورتهای مالی این شرکت نشان میدهد حدود 80 درصد از مانده سرمایهگذاریهای شرکت به سهام بانک آینده اختصاص داشته است. با توجه به اینکه ریزشهای اخیر در نماد معاملاتی این بانک در تابلوی فرابورس و زیانده بودن بانک، سبد سرمایهگذاری بیمه رازی ریسکهای قابل زیادی را از این ناحیه تحمل میکند. حدود 19 درصد دیگر از مانده سرمایهگذاریها نیز به سایر سهام، صندوقها و اوراق بهادار اختصاص یافته و تنها حدود یک درصد سبد سرمایهگذاری شرکت به سپردههای بانکی اختصاص یافته است. با این اوصاف عملیات سودآوری در بیمه رازی تا حد بسیار زیادی به نوسانات قیمتی سهام آینده (آن هم صرفاً در صورت فروش این سهام) بستگی دارد.

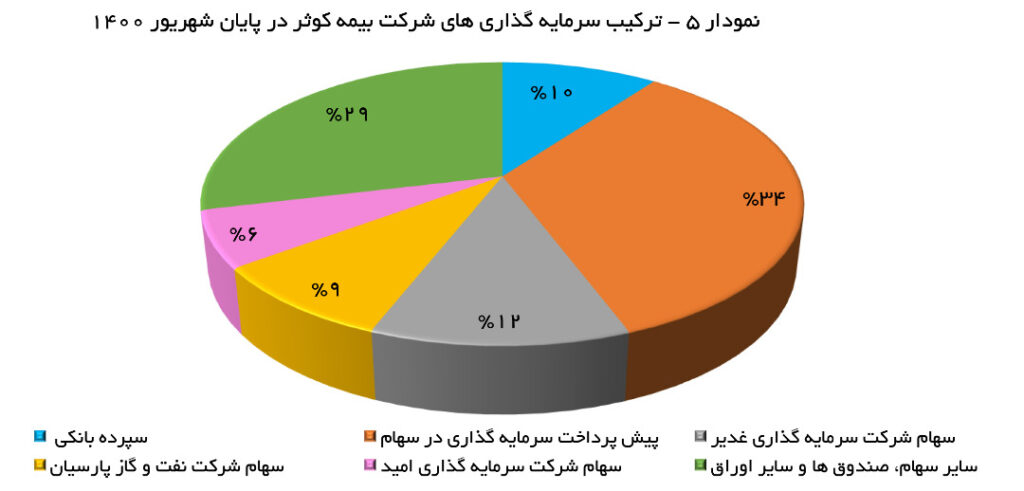

بیمه کوثر: هر چند سپردههای بانکی در سبد سرمایهگذاریهای بیمه کوثر حدود 10 درصد بوده و این امر در نگاه نخست نشان از ریسک بالای سبد سرمایهگذاریهای شرکت دارد. با این وجود بررسیها نشان میدهد بیمه کوثر یکی از بنیادیترین و کم ریسکترین سبدها در بین شرکتهای بیمهای را دارد. بررسیها نشان میدهد که حدود یکسوم از سبد سرمایهگذاریهای شرکت به پیشپرداخت مربوط به خرید سهام شرکت سرمایهگذاری آپادانا ایساتیس مربوط است که این شرکت در زیرمجموعه خود عمدتاً سهام شرکتهای معدنی و فولادی را دارد. بخش دیگری از سهام در اختیار بیمه کوثر به سهام هلدینگهای غدیر، نفت و گاز پارسیان و امید مربوط است که این شرکتها در ذیل خود سرمایهگذاریهای قابل توجه و سوددهی در حوزههای نفت و گاز و پتروشیمی و معدنی و فولادی دارند.

بیمه ما: در بیمه ما حدود یکسوم از مانده سرمایهگذاریها به سپردههای بانکی و گواهی سپرده و حدود دوسوم دیگر به سهام و صندوقها اختصاص پیدا کرده که این موضوع کسب یک میزان حداقلی سود در حوزه سرمایهگذاریها را برای این شرکت تا حدود زیادی تضمین میکند. بخش سهامی این سبد نیز شامل سهام بنیادی در صنایع گوناگون است که این سهام نیز سودده بوده و بیمه ما میتواند سالانه از محل سود تقسیمی این شرکتها درآمد شناسایی کند. با توجه به جمیع جهات سبد سرمایهگذاریهای بیمه ما در میان شرکتهای بیمهای یک سبد با سطح ریسک نسبتاً پایین محسوب میشود که میتوان گفت وابستگی آن به نوسانات بازار سرمایه چندان زیاد نیست.

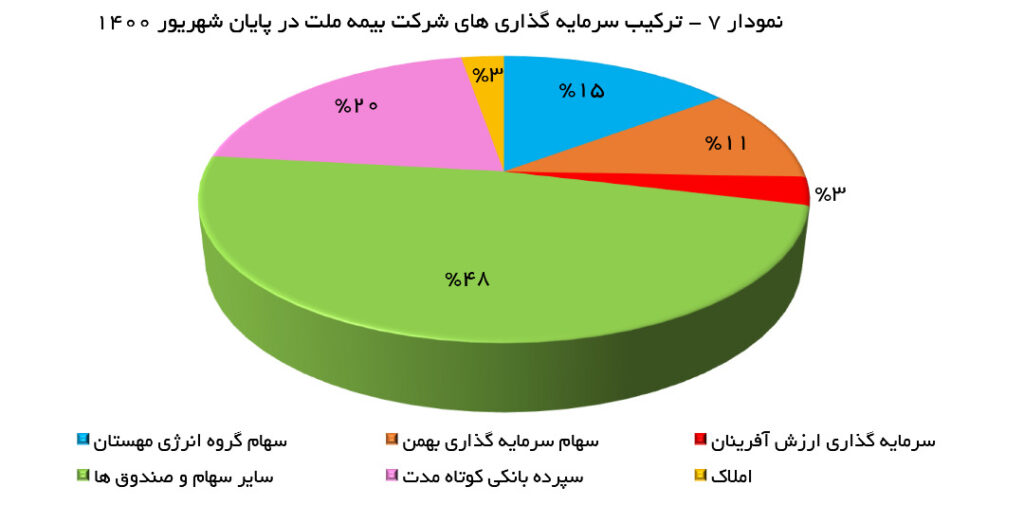

بیمه ملت: در بیمه ملت نیز بخش عمده سرمایهگذاریها به سهام و صندوقهای سرمایهگذاری اختصاص یافته که بخش قابل آن به شرکتهای گروه بهمن (فعال در صنعت خودروسازی) مربوط میشود که این موضوع میتواند با توجه به فراز و نشیبهای این صنعت ریسک سرمایهگذاریهای شرکت را تا حدی افزایش دهد. حدود 20 درصد از سبد نیز به سپردههای بلندمدت بانکی اختصاص یافته که یک سود حداقلی را برای شرکت تضمین میکند. علاوه بر این داراییها، بیمه ملت 30 هزار متر مربع زمین در جزیره کیش در اختیار دارد که قصد دارد کاربری آن را به تجاری، اقامتی و رفاهی تغییر داده و در آن مجتمع احداث کند.

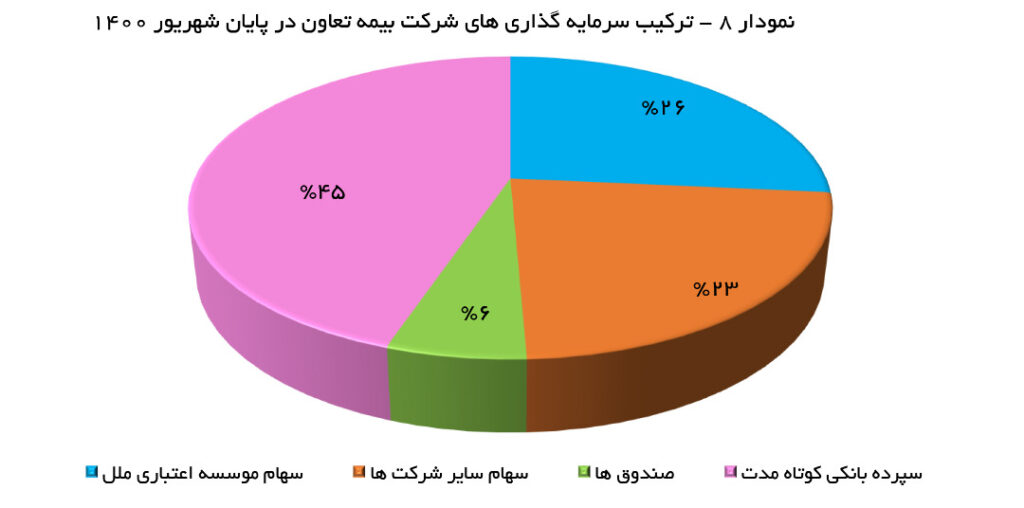

بیمه تعاون: هر چند حدود 45 درصد از سبد سرمایهگذاری بیمه تعاون به سپردههای سرمایهگذاری کوتاهمدت (با نرخ بازدهی 18 تا 21 درصدی اختصاص یافته اما با توجه به ترکیب دیگر سرمایهگذاریهای این شرکت، میتوان گفت اتکای بیمه تعاون نیز به نوسانات بازار سرمایه بسیار بالاست. بر این اساس حدود 26 درصد از سبد سرمایهگذاری بیمه تعاون به خرید سهام مؤسسة ملل اختصاص یافته که با توجه به سوددهی نه چندان بالای این مؤسسه، سودآوری این سرمایهگذاری صرفاً از محل رشد قیمت سهام محقق خواهد شد. با این وجود دیگر سهام موجود در این سبد سهامی عمدتاً بنیادی و سودده هستند. سرمایهگذاری در بخش صندوقها نیز تنها بر واحدهای سرمایهگذاری صندوق بازارگردانی پاداش پشتیبان پارس تمرکز دارد. بنابراین به جرأت میتوان گفت سرمایهگذاریهای بیمه تعاون تنوع لازم را ندارد و تحولات بازار سرمایه میتواند به شدت آن را تحت تأثیر قرار دهد.

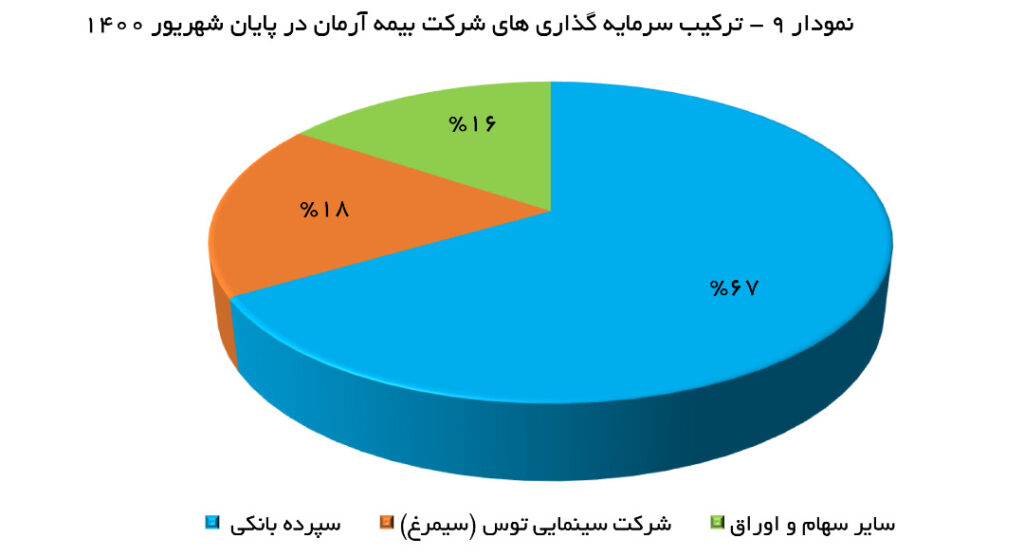

بیمه آرمان: حدود دوسوم از سرمایهگذاریهای شرکت بیمه آرمان به سپردههای بانکی اختصاص یافته که بخش عمده آن با نرخ سود 20 درصد نزد بانک ایران زمین مربوط بوده و بخش کمی نیز به سپردههای 18 درصدی نزد بانک ملت و سپردههای ارزی مربوط است. در بخش سرمایهگذاریها نیز قلم عمده به تملک 70 درصدی شرکت سینمایی سیمرغ بازمیگردد. در مجموع بخش سهامی سبد سرمایهگذاریهای شرکت از سهام بنیادی و با بازدهی بالا تشکیل نشده است. با این تفاسیر نمیتوان انتظار داشت که سودآوری بیمه آرمان در بخش سرمایهگذاریها با جهش قابل توجه همراه شود. اما با توجه به غیر بورسی بودن بخش قابل توجهی از سبد سهام میتوان گفت عملکرد شرکت به نوسانات بازار سرمایه ارتباط چندانی ندارد.

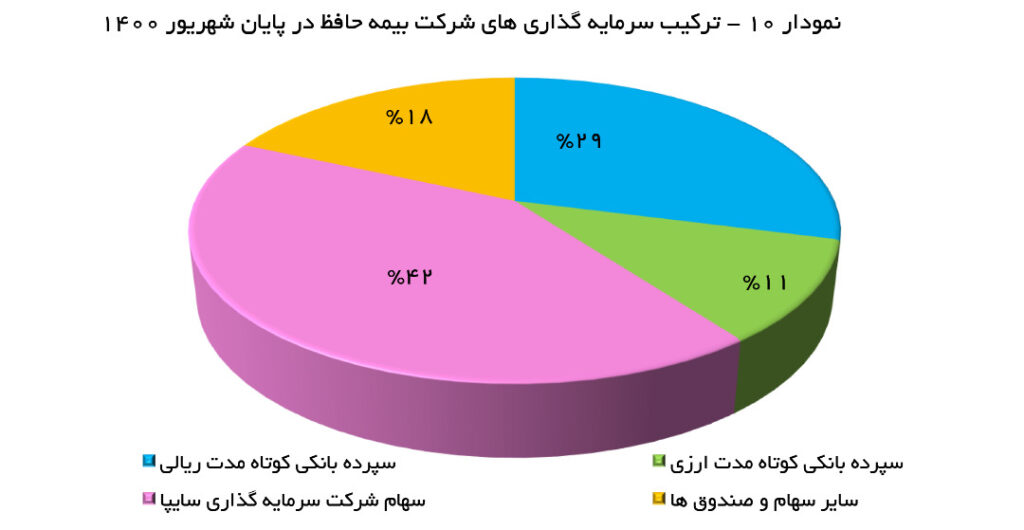

بیمه حافظ: حدود 29 درصد از سبد سرمایهگذاریها در شرکت بیمه حافظ به سپردههای کوتاهمدت بانکی و 11 درصد از آن به سپردههای ارزی (عمدتاً یورویی) مربوط میشود که از نرخ سود این سپردهها اطلاعی در دسترس نیست. بقیه سبد سرمایهگذاری شرکت به سهام اختصاص داده شده که حدود بخش عمده (42 درصد از کل سبد) به سهام شرکت سرمایهگذاری سایپا مربوط میشود. به دلیل آن که بخش عمدهای از داراییهای شرکت سرمایهگذاری سایپا از سهام شرکت سایپا و دیگر قطعهسازان گروه تشکیل شده و این شرکتها در سالهای اخیر عمدتاً زیانده بودهاند، سرمایهگذاری سایپا سود تقسیمی بالایی نداشته و بنابراین نمیتوان آن را یک سهم بنیادین با ریسک پایین معرفی کرد. تنها امید بیمه حافظ در این زمینه باید به رشد مقطعی قیمت و شناسایی سود از محل فروش سهام آن معطوف باشد. دیگر سهام تحت تملک شرکت نیز عمدتاً چنین شرایطی دارند. با این حال بیمه حافظ باید در سال بعد منتظر رونق بازار سرمایه و رشد مقطعی قیمتها باشد.

بیمه میهن: بر خلاف سایر شرکتهای بیمه که عمدتاً طیف گستردهای از سهام را در سبد سرمایهگذاری خود جای میدهند، بیمه میهن بخش سرمایهگذاریهای خود در بخش سهام را تنها در شرکت کاشی و سرامیک سینا سرمایهگذاری کرده است. هر چند در ظاهر، صنعت کاشی و سرامیک با توجه رکود ساخت و ساز در کشور صنعت چندان سوددهی به شمار نمیرود؛ اما بررسیها نشان میدهد این شرکت از سوددهی به نسبت قابل قبولی برخوردار است. با این تکیه صرف بر سهام یک شرکت در سبد سرمایهگذاریها ریسک آن را به شدت بالا میبرد. سپردههای بانکی کوتاهمدت با نرخ سود 20 و 18 درصد نیز وزن حدود 42 درصدی سبد سرمایهگذاریهای شرکت دارد. حدود 37 درصد از سرمایهگذاریهای شرکت نیز در قالب املاک و مستغلات (زمینها و ساختمانهای واقع در شیراز، پروژه آسایش و املاک خمین) است.

بیمه آسیا: یکی از متنوعترین سبد سرمایهگذاریها به لحاظ طبقهبندی در بین شرکتهای بیمهای از آن بیمه آسیاست. حدود 40 درصد از این سبد به سپردههای بلندمدت بانکی (با نرخ سود 18 تا 20 درصدی) و 25 درصد دیگر آن در سپردههای کوتاهمدت بانکی (عمدتاً به شکل ارزی و با نرخ بازده 3.25 تا 4 درصد) اختصاص یافته است. این وزن از سپردهگذاریها باعث شده تا ریسک شرکت در بخش سرمایهگذاریها به شدت کاهش یابد. سایر سرمایهگذاریهای شرکت عمدتاً به سرمایهگذاری در سهام شرکتهای بورسی و غیر بورسی و همچنین واحدهای صندوقهای سرمایهگذاری مربوط است. تملک حدود 12 درصد از سهام بیمه اتکایی امین، 33 درصد از سهام شرکت بیمه امید و 35 درصد از سهام شرکت کارگزاری فیروزه آسیا از مهمترین داراییهای بیمه آسیا در این بخش است. به غیر از داراییهای فوق و در خارج از حساب سرمایهگذاریها، زمین و ساختمان پروژه ولنجک موضوعی قابل توجه است. گفتنی است بیمه آسیا قصد واگذاری این املاک را دارد.

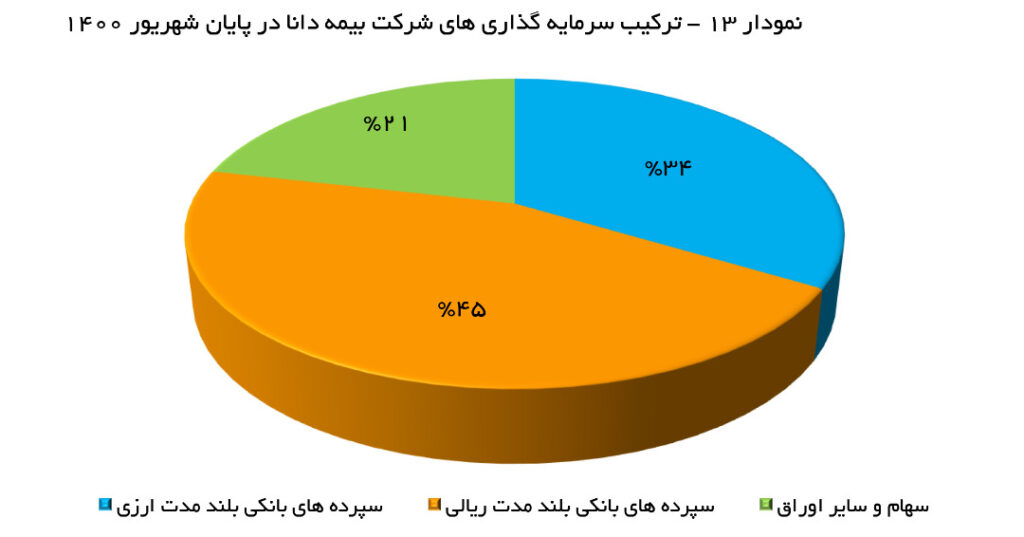

بیمه دانا: بخش قابل توجه در سبد سرمایهگذاریهای بیمه دانا به سپردههای بانکی اختصاص یافته است. در این سبد سپردهای ریالی (عمدتاً با نرخ بازدهی 18 درصدی) با وزن حدود 45 درصدی دارایی غالب است. سپردههای ارزی نیز با اختصاص حدود 34 درصد از وزن سبد به خود رتبه بعدی را به خود اختصاص داده است. در بیمه دانا عمده داراییهای ارزی به صورت دلاری بوده و نرخ سودی بین 4.4 تا 5.5 درصد دارد. وجود این میزان از سود سپرده باعث شده تا سبد سرمایهگذاری بیمه دانا یکی از کم ریسکترین سبدهای سرمایهگذاری در بین شرکتهای بیمه باشد. با این وجود، داراییهای موجود در بخش سهامی این سبد نیز بسیار با اهمیت هستند. مالکیت 33 درصدی شرکت بیمه امید و 11 درصدی شرکت بیمه اتکایی امین تنها بخشی از داراییهای تحت تملک بیمه دانا در این بخش است. با این وجود میتوان گفت سود سرمایهگذاریها در بیمه دانا، با وجود ترکیب فعلی در سالهای بعد نمیتواند ریزش خاصی داشته باشد.

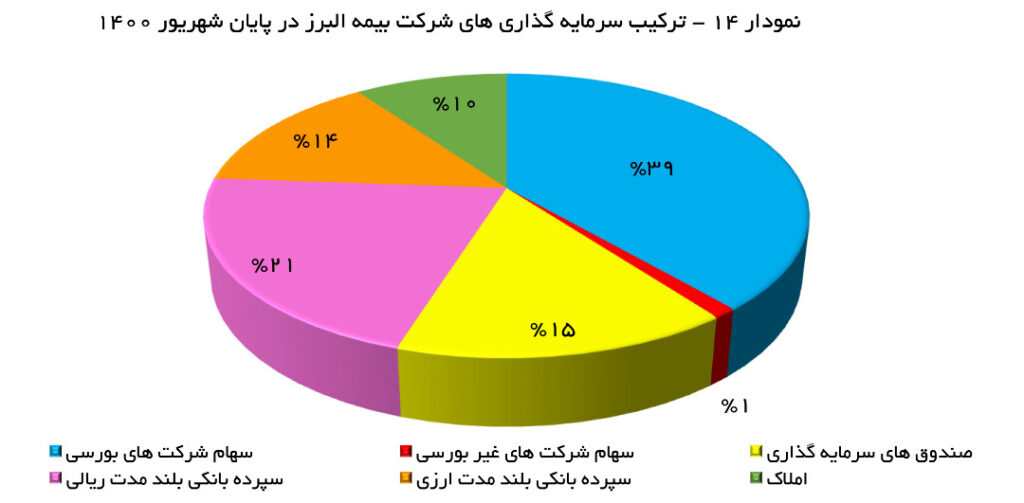

بیمه البرز: بخش عمدهای از سبد سرمایهگذاریهای شرکت بیمه البرز از در سهام شرکتهای بورسی و فرابورسی انجام شده است. بررسیها نشان میدهد این بخش طبف وسیعی از سهام شرکتها در صنایع مختلف را در برمیگیرد. با این حال اکثر سهام موجود در این بخش سهام شرکتهای بنیادی و با ریسک پایین است. سپردههای سرمایهگذاری بلندمدت نیز با وزن حدود 21 درصدی، سهم ویژه و قابل توجهی در سبد سرمایهگذاریهای بیمه البرز دارد. سرمایهگذاریها در واحدهای صندوقهای سرمایهگذاری نیز سطح ریسک مشابهی دارد. بررسیها نشان میدهد این سپردهگذاریها نرخ بازدهی بین 16.5 تا 21 درصد داشته است. سپردههای بانکی بلندمدت ارزی نیز با وزن حدود 14 درصدی از کل سبد نرخ بازدهی حدود 2.7 درصدی تا 4 درصدی دارد. علاوه بر داراییها فوق شرکت، شرکت در بخش املاک و مستغلات نیز سرمایهگذاریهایی دارد که مالکیت زمین با مساحت 10,200 متر مربع در جاده مخصوص کرج و همچنین مالکیت پروژههای ساختمان تجاری اداری در شهرهای رشت، شیراز، اهواز و اصفهان را شامل میشود.

بیمه پاسارگاد: بیمه پاسارگاد به صورت معمول یکی از بالاترین درآمدهای سرمایهگذاری را در میان شرکتهای بیمهای دارد. در سبد سرمایهگذاریهای شرکت سرمایهگذاری در سهام با حدود 30 درصد بیشترین وزن را دارد که در آن طیف وسیعی از صنایع دیده میشود. با این حال مالکیت بلوک 11 درصدی بیمه اتکایی ایرانیان و بلوک حدود 4 درصدی سرمایهگذاری پارس آریان از جمله مهمترین اقلام در این بخش است. سپردههای بانکی کوتاهمدت ریالی با وزن 23 درصد (نرخ سود 15 تا 20 درصد)، سپردههای بانکی کوتاهمدت ارزی با وزن 8 درصد (نرخ سود 2 تا 4.75 درصد) و سپردههای بلندمدت بانکی با وزن 21 درصد (نرخ سود 18 تا 20 درصد) از دیگر اقلام مهم در این سبد است که در مجموع سبدی بنیادین و کم ریسک برای شرکت تشکیل دادهاند. سرمایهگذاری در املاک نیز عمدتاً به مجتمعهای تجاری، اداری و مسکونی در وردآورد نیاوران و شهر ارومیه مربوط است؛ همچنین بیمه پاسارگاد در اقدام به مشارکت در ساخت برخی از پروژههای صنعتی (عمدتاً با گروه پاسارگاد) کرده که این قلم از سرمایهگذاری در دیگر شرکتهای بیمهای دیده نشده است.

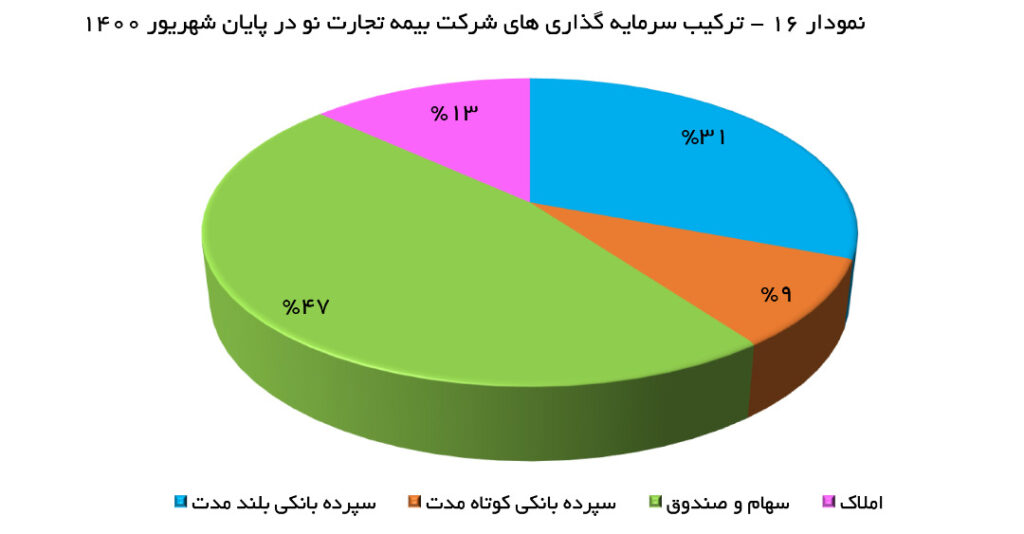

بیمه تجارت نو: بیشترین وزن از اقلام مربوط به سرمایهگذاریها در شرکت بیمه تجارت نو به سهام و واحد صندوقها به وزنی حدود 47 درصد مربوط است. این بخش تعداد وسیعی از سهام با سطح ریسکهای متفاوت را شامل میشود. سپردههای بلند مدت بانکی با وزنی حدود 31 درصد رتبه بعدی را از این حیث در اختیار دارد که نرخ سود آنها حدود 15 تا 20 درصد است. حدود 9 درصد از وزن سبد سرمایهگذاریها نیز به سپردههای کوتاهمدت بانکی اختصاص یافته که هر چند بخش عمدهای از این سپردهها نرخ سودی بین 15 تا 19.5 درصد دارد اما وجود سپردههایی با سود صفر درصد نیز در این بین جالب توجه است. همچنین حدود 13 درصد از سرمایهگذاریها در شرکت بیمه تجارت نو به املاک اختصاص یافته است. در مجموع میتوان چنین گفت که سبد سرمایهگذاریهای بیمه تجارت نو ریسکی متوسط دارد که بخشی از سوددهی آن تا حدی تضمین شده است.

بیمه زندگی باران: حدود 36 درصد از سرمایهگذاریهای انجام شده در این شرکت نو پا در قالب سپردههای کوتاه مدتی بانکی است که عمدتا نرخ سود 18 تا 20 درصدی دارند. اخذ واحدهای صندوقهای سرمایهگذاری با حدود 23 درصد، بیشترین وزن را پس از سپردههای بانکی در سبد سرمایهگذاری این شرکت دارد که بررسیها نشان میدهد بخش عمده آن مربوط به واحد صندقهای درآمد ثابت (همچون امین یکم و پارند) مربوط است. با این وجود در بخش سرمایهگذاری در سهام شرکتها، اغلب سهام خریداری شده مربوط به شرکتهای با بدون سود تقسیمی یا سود تقسیمی کم و با دید نوسانگیری است که این امر به صورت قابل توجهی ریسک سرمایهگذاریها را افزایش میدهد. حدود 21 درصد از سرمایهگذاریهای انجام شده نیز در بخش املاک و مشارکت در پروژه اداری چهرازی است. در یک نگاه کلی میتوان گفت که سبد سرمایهگذاری بیمه زندگی باران تأثیر زیادی از بازار سرمایه و تحولات آن میپذیرد.

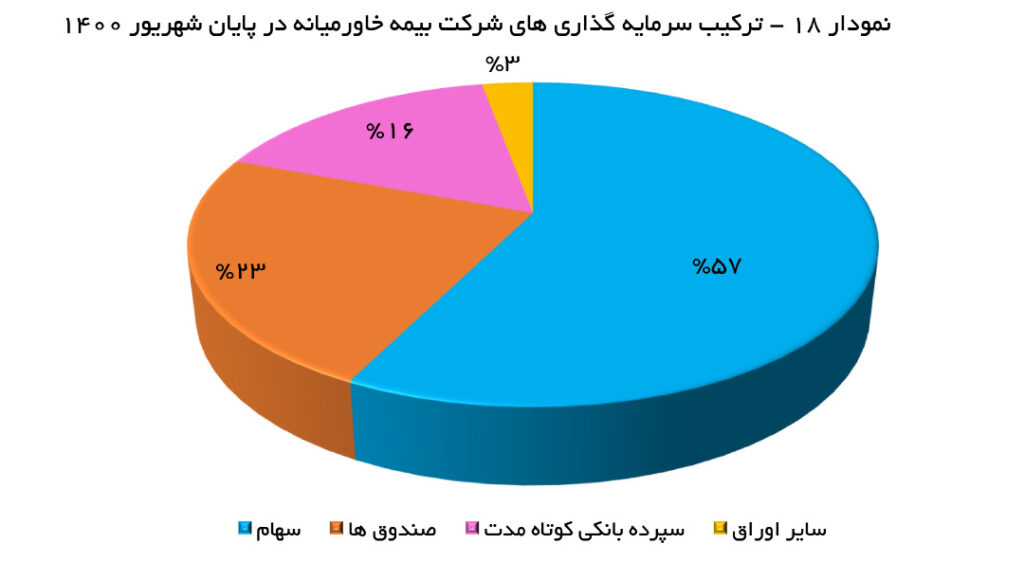

بیمه زندگی خاورمیانه: بیمه زندگی خاورمیانه حدود 57 درصد از سرمایهگذاریهای خود را به خرید سهام اختصاص داده که هر چند سهام خریداری شده شرکتهای کم ریسک و بنیادی هستند؛ اما این وزن بالا باعث شده در مجموع وابستگی سودآوری شرکت به تحولات و فراز و نشیبهای بازار سرمایه زیاد باشد. این موضوع زمانی بغرنجتر میشود که بدانیم 23 درصد دیگر از سرمایهگذاریها نیز صرف خرید واحد صندقهای سرمایهگذاری شده که هر چند بخش قابل توجهی از آنها صندوقهای درآمد ثابت هستند؛ اما به شکل غیر مستقیم از تحولات بازار سرمایه تأثیر میپذیرند. تنها حدود 16 درصد از سبد سرمایهگذاریهای شرکت سپرده کوتاه مدت بانکی شده که نرخ سود آن حدود 18 تا 20 درصد است. با این اوصاف به نظر میرسد باید بیش از آن که نگاه سهامداران و دیگر ذینفعان بیمه زندگی خاورمیانه به عملکرد شرکت در حوزه بیمهگری باشد، شاخص بورس و نوسانات آن را رصد کند.

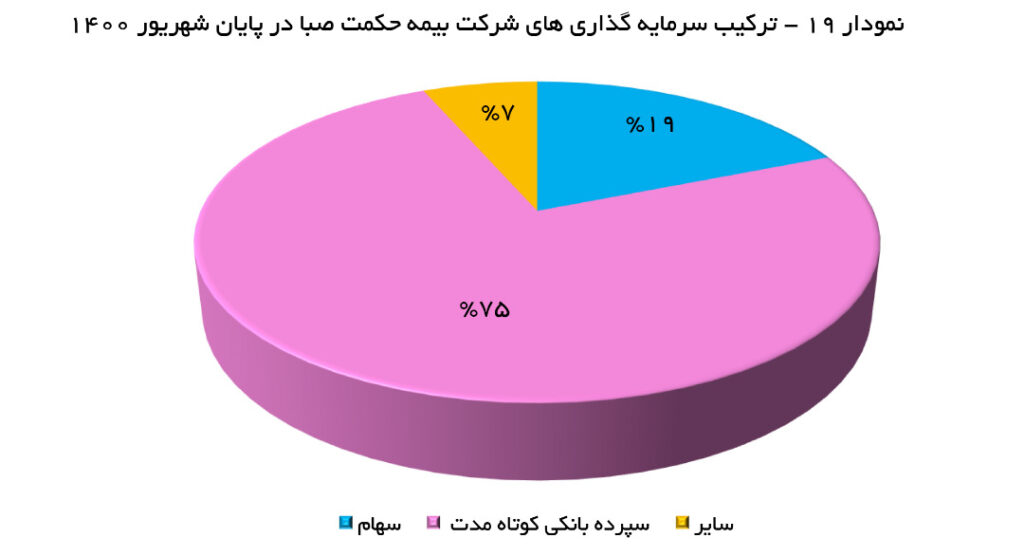

بیمه حکمت صبا: بیشترین اتکا به سپردههای بانکی در بین شرکتهای بیمهای مورد بررسی به حکمت صبا با اختصاص وزنی حدود 75 درصد از کل سرمایهگذاریها به این قلم اختصاص دارد. نرخ سود این سپردهگذاریها حدود 10 درصد است که نسبت به سپردهگذاری مشابه در دیگر شرکتهای بیمهای نرخ سود بسیار پایینی است. تنها حدود 19 درصد از سرمایهگذاریها این شرکت به خرید سهام اختصاص یافته که طیف وسیعی از شرکتها را در بر میگیرد که برخی از آنها با دید بنیادین و برخی دیگر با دید نوسان گیری خریداری شدهاند. با این وجود میتوان گفت که سودآوری شرکت بیمه حکمت صبا در بخش سرمایهگذاریها ارتباط کمی با تحولات بازار سرمایه دارد که بخش عمده سودآوری این بخش از طریق سپردههای بانکی تضمین شده است.

بیمه سینا: در بیمه سینا نیز غالب سرمایهگذاریهای (حدود 63 درصد) به خرید سهام شرکتهای بورسی و غیر بورسی اختصاص یافته که بررسیها اجمالی نشان میدهد برخی از سهام یادشده کم ریسک بوده و برخی دیگر نوسانی هستند. حدود 5 درصد دیگر از این سبد نیز به صندوقها و دیگر اوراق بهادار مربوط است که هر چند غیر مستقیم از بازار سرمایه تاثیر میپذیرند. سرمایهگذاری در املاک نیز در میان سرمایهگذاریهای بیمه سینا سهم حدود 18 درصدی دارد که بخش عمده آن مربوط به خرید پروژه تابناک در خیابان مقدس اردبیلی تهران از سازمان اموال و املاک بنیاد مستضعفان است. با این حال تنها حدود 13 درصد از وزن سبد سرمایهگذاری در این شرکت به سپردههای بانکی اختصاص یافته است. با توجه به جمیع شرایط باید بیمه سینا را در زمره شرکتهای با وابستگی بالا به بازار سرمایه جای داد.

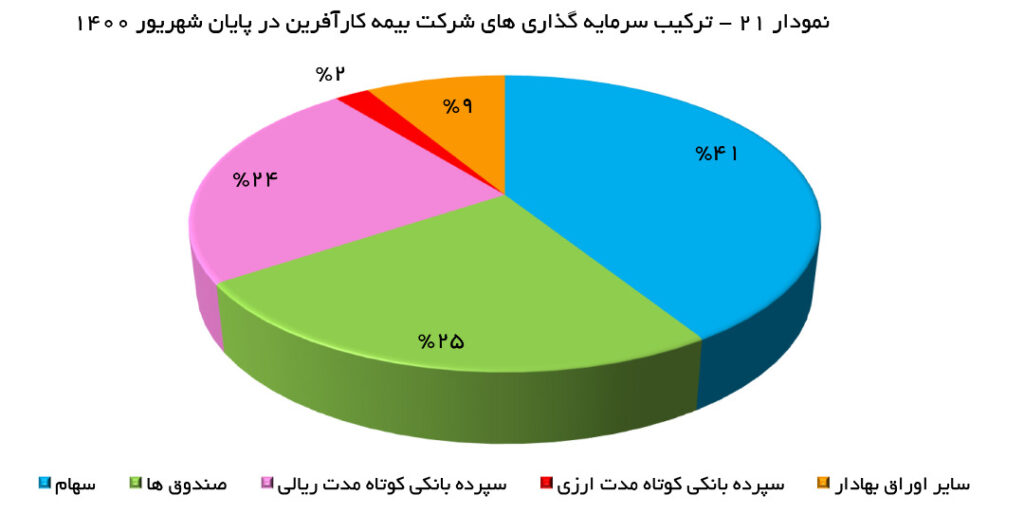

بیمه کارآفرین: در سبد سرمایهگذاریهای بیمه کارآفرین نیز وزن عمده با حدود 41 به سمت سهام است که سهام تعداد بسیار زیادی از شرکتها (اعم از بنیادین و نوسانی) را بر میگیرد. تملک حدود 7 درصد از کل سهام بانک کارآفرین و 18 درصد از سهام گروه مالی کارآفرین از نکات مهم در این بخش است که عدم ارتباط آن با روابط سهامداری غیر قابل باور است. حدود 25 درصد از سبد نیز به خرید واحدهای سرمایهگذاری صندوقها اختصاص یافته که در عمل با سرمایهگذاری در سهام شرکتها تفاوت چندانی ندارد. بنابراین باید گفت بخش عمده سبد سرمایهگذاریهای بیمه کارآفرین به نوسانات بورس ارتباط دارد. تنها 26 درصد از کل سبد یاد شده سپرده بانکی بوده که بخش عمده آن به سپردههای کوتاه مدت ریالی به سود حدود 18 تا 21 درصد است.

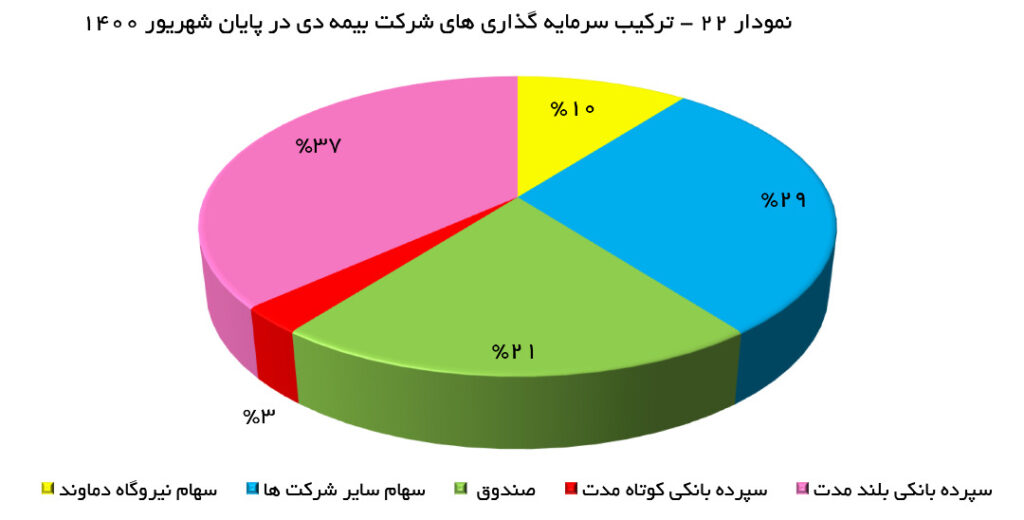

بیمه دی: در سبد سرمایهگذاریهای بیمه دی سپردههای بانکی بلندمدت سهم 37 درصدی و سپردههای بانکی بلندمدت سهم حدود 3 درصدی داشتهاند. تمامی این سپردهها ریالی بودهاند؛ اما نرخ سود آنها افشا نشده است. حدود 60 درصد دیگر از این سبد به سهام و صندوق اختصاص یافته است. حدود 10 درصد از این سبد به سرمایهگذاری در سهام نیروگاه دماوند بازمیگردد که از شرکتهای هم گروه (زیرمجموعههای بنیاد شهید) بوده و سرمایهگذاری صورت گرفته به احتمال فراوان دستوری است. بررسیها نشان میدهد سهام این نیروگاه در حال حاضر بازدهی چندانی عاید بیمه دی نمیکند. بخش دیگری از سرمایهگذاری از سهام شرکت از طریق شرکت فرعی دستاورد و همچنین تعدادی از سبدگردانهای دارای مجوز در بازار صورت میپذیرد. با این حال سبد سهام شرکت چندان مبتنی بر شرکتهای بنیادی نبوده و اغلب مبتنی بر نوسانات بازار میباشد. وزن صندوقها نیز در سبد سرمایهگذاری حدود 21 درصد است. با این تفاسیر باید گفت سبد سرمایهگذاریهای بیمه دی به فضای حاکم بر بازار سرمایه بسیار وابسته است.

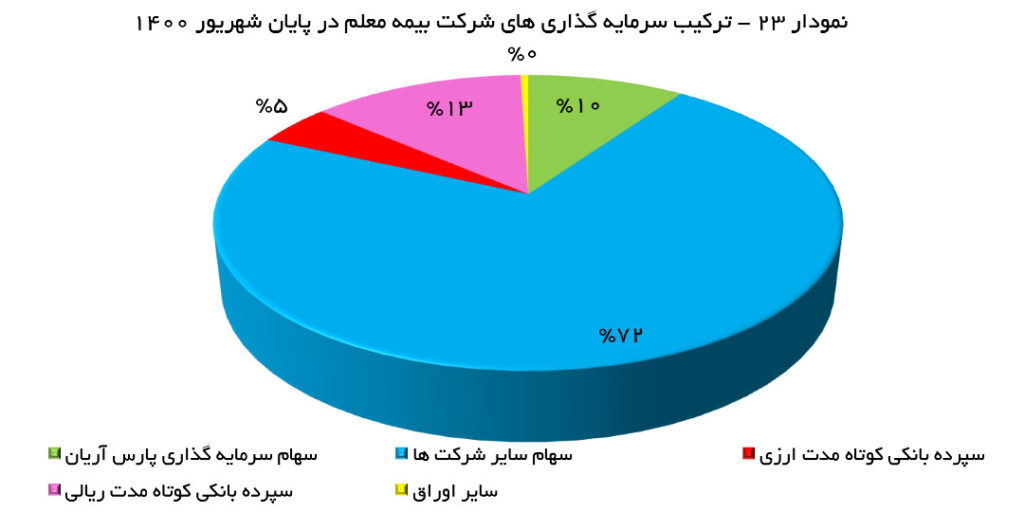

بیمه معلم: یک نگاه بسیار اجمالی به سبد سرمایهگذاریهای بیمه معلم، میزان بالای وابستگی سرمایهگذاریهای شرکت به تحولات بازار سهام را در همان نگاه نخست نشان میدهد. حدود 82 درصد از این سبد به سهام اختصاص داشته که 10 درصد از کل آن به خرید سهام شرکت سرمایهگذاری پارس آریان اختصاص یافته است. سایر سهام موجود در این بخش نیز هم شرکتهای بنیادی و هم نوسانی به چشم میخورند. در سبد سرمایهگذاریهای بیمه معلم سهم سپردههای بانکی ریالی حدود 13 درصد و ارزی حدود 5 درصد است. آنچه مسلم است سبدی با این ویژگیها چندان کم ریسک نبوده و تحولات و حواث حاکم بر بازار بر آن تأثیر زیادی دارد.

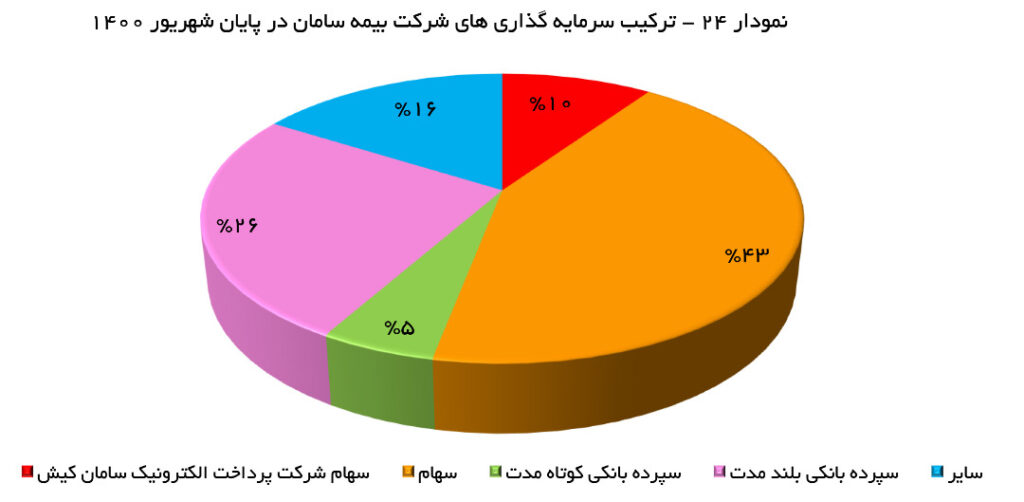

بیمه سامان: در سبد سرمایهگذاریهای بیمه سامان نیز بخش عمده (حدود 53 درصد) به خرید سهم مربوط است. در این بین خرید سهام شرکت پرداخت الکترونیک سامان (سپ)، از شرکتها گروه، حدود 10 درصد از کل سبد را تشکیل داده است. سایر سهام موجود در این سبد نیز متعدد و به لحاظ سطح ریسک متنوع هستند. بخش کم ریسک سبد سرمایهگذاریهای بیمه سامان به سپردههای بلندمدت بانکی ریالی با وزن حدود 26 درصد و سپردههای کوتاهمدت بانکی ارزی با وزن حدود 5 درصد (با نرخ سود 6 درصد) مربوط میشود. بخش سایر سرمایهگذاریها نیز با وزن حدود 16 درصدی مواردی همچون صندوقهای سرمایهگذاری، پیش پرداخت برای تأسیس شرکتها و … را در بر میگیرد. با این اوصاف به صورت نسبی تأثیرپذیری سبد سرمایهگذاریهای بیمه سامان از فضای حاکم بر بازار سرمایه بالا برآورد میشود.

با مروری دوباره و چند باره بر ویژگی سبد سرمایهگذاری شرکتهای بیمه باید اذعان کرد که یک نسخه واحد برای کلیه شرکتهای صنعت نمیتوان پیچید. با این وجود میتوان چنین نتیجه گرفت که شرکتهای بزرگ بیمهای هم امکان استفاده از تیمهای سرمایهگذاری خبرهتری را داشته و هم به واسطه بزرگتر بودن سبد سرمایهگذاری بسترهای سرمایهگذاری بیشتری نظیر خرید سرمایهگذاری در املاک، تأسیس شرکتهای زیرمجموعه و … را داشتهاند که این اقدامات از وابستگی سبد به تند بادهای گاه و بیگاه در بازار سرمایه کاسته است. با این وجود مثالهای نقضی نیز وجود دارد که قطعیت این گزاره کلی را گاه خدشهدار میکند.

منبع : risknews.ir